- Nouvelles

- Articles sur l'Application PCI

- Nouveaux Horizons de Trading

Trading de Paire avec spread inversé: 3 Etapes

Ceux qui ont déjà fait face au concept des Observations des tendances savent que les stratégies efficaces de suivre la tendance suggèrent le mouvement dynamique de niveau de Stop Loss sans la limitation de profit. La position est conservée jusqu'à ce que la tendance soit changée et que l'ordre soit terminé. Avec un bon choix du point d'entrée du marché, le trader change une position dans le mode de seuil et donc soulage la pression psychologique. Avec cette approche, une limitation de profit est délibérément non applicable, permettant de tenir la position pendant une longue période. Cette approche est également utile car celle-ci minimise les frais de commission calculés sur la base intrajournalière que le trader paie au courtier. La stratégie de l’observation des tendances utilise l'élan du marché et permet de tirer profit des tendances à long terme et à grande échelle.

Les obstacles naturels à cette stratégie sont la faible volatilité à long terme dans le cadre temporel choisi (mouvement latéral), ainsi que les changements brusques systématiques du marché. Nous aimerions vous montrer une méthode de trading par paire avec le spread inversé par l'exemple des Instruments Personnels Composites - PCI qui permet de trouver simultanément de nouveaux domaines d'évolution durable des tendances et de couverture des risques systématiques.

Etape 1. Hypothèse fondamentale

Le Trading de Paire implique l'utilisation de deux concurrents appartenant à un segment de marché. L'opposition de leurs valeurs permet de minimiser les risques systématiques, c'est-à-dire les risques de marché. Dans le graphique ci-dessous, nous avons quelques exemples de paires corrélées: COFFEE/COCOA, F/GM, FCATTLE/SOYB, Google/Apple, NATGAS/BRENT. Le Trading de ces paires sur la Plateforme de Trading NetTradeX est effectué formellement comme une paire de devises croisée en trading, par exemple EUR/CHF. Néanmoins, l'utilisation de paires corrélées permet de réduire les risques associés au marché des aliments, au marché automobile ou au marché des produits de haute technologie. Idéalement, lorsque les deux actifs ont la même sensibilité au marché, la paire de spread est neutre et ne dépend que de la performance comparative de l'actif.

Supposons par exemple que la demande de produits de haute technologie a considérablement diminué en raison de la récession économique mondiale. Si nous avions une position longue ouverte sur Google, cela mènerait fatalement à un solde de transaction négatif. Si le volume GOOG/AAPL a été acheté, les deux actifs diminueraient de valeur, mais en même temps, leur taux croisé pourrait augmenter. Cela peut se produire dans le cas d'une plus grande stabilité de la Société Google contre les risques systémiques que ceux de son concurrent.

| Instrument de base | Instrument de cotation | Segment de marché |

| Coffee/COFFEE | Cocoa/COCOA | Aliments |

| Ford Moteur/F | General Motors/GM | Industrie Automobile |

| Beef/FCATTLE | Soybean/SOYB | Aliments |

| Apple | Hi-Tech | |

| Gaz Naturel/NATGAS | Oil/BRENT | Ressources naturelles |

Tableau 1. Exemples des Paires Corrélées

Ici, nous supposons que les actifs ont une relation normale, à savoir la croissance de la base et les actifs cotés sont positivement corrélées. En effet, si la croissance du marché alimentaire est observée pendant longtemps, cela conduira fatalement à des prix plus élevés du café et du cacao. Dans le même temps, nous ne prenons pas en compte la concurrence. L'influence des facteurs systémiques est perceptible sur les échelles mensuelles à plus long terme. Nous voudrions considérer les principes de trading à haute fréquence: W1, D1 ou moins.

A cette fin, nous considérons la relation anormale des actifs concurrents. Tous les instruments indiqués dans le tableau peuvent appartenir à ce groupe. Nous cherchons une interprétation simple de la situation fondamentale où la concurrence aurait un effet aigu.

Exemple 1:

En utilisant le soja comme substitut de viande, ceteris paribus peut créer une situation unique où la demande pour ces deux produits est remplaçable. En cas d'alimentation constante, elle peut conduire à une relation inverse entre #C-FCATTLE l'évolution du prix à terme du bœuf et #C-SOYB soja à terme. Comme l'offre est d'inertie et réagit lentement à la mode alimentaire par rapport à la demande (capacité de production, personnel, etc.) on peut supposer qu'une telle situation se produit régulièrement. Notre hypothèse est donc la suivante: en cas d'offre stable de marché et de demande de substitution, la hausse des prix à terme du soja provoque la diminution de la valeur des contrats à terme de bœuf congelés et vice versa. Quelle manière de tourner, cela dépend du revenu du consommateur (le soja est un substitut meilleur marché), la mode de régime sain, la mode végétarienne, les coûts d'alimentation, etc.

Le mécanisme de tous les autres facteurs fondamentaux n'est pas important pour le trading, comme nous ne pouvons considérer que les facteurs de comparaison. L'utilisation de la méthode de trading de paires avec des spreads inversés permet de simplifier considérablement l'analyse fondamentale (!).

Exemple 2:

Examen de la répartition mixte des actifs concurrents tels que les actions de Coca-Cola #S-KO et futures pour le jus d'orange concentré congelé #C-ORANGE est également intéressant. Il convient de noter qu'en volume le jus d'orange naturel est en moyenne 1,5 à 2 fois plus cher en ce moment que les boissons gazeuses produites par la société Coca-Cola. Il n'est pas surprenant que la consommation de concentré de jus d'orange ait diminué de 14,7% au début de la crise et pendant la période 2007-2012. Et cela s'est produit lorsque les revenus de la Société Coca-Cola ont commencé à croître plus rapidement qu'avant la crise, atteignant une croissance de 50% en 2007-2012. Si nous comparons la croissance du prix # S-KO et des contrats à terme sur le concentré orange, nous verrons que la situation est plus nette. Donc, les actions #S-KO ont augmenté de près de 46% vs. 2.6% pour #C-ORANGE.

L'effet de substitution de la demande se manifeste le plus clairement dans le renforcement de la tendance des modes de vie sains. La situation inverse est possible lorsque la demande de fast-food augmente, par exemple, pendant une crise économique systémique. Une de ces tendances peut conduire à une augmentation de la relation #S-KO et #C-ORANGE.

Etape 2. Analyse des hypothèses statistiques: corrélation des mouvements d'actifs

Après avoir retracé l'hypothèse principale, nous essayons de trouver la situation optimale du marché où la position sur l'instrument qui pourrait être ouverte. Notre tâche consiste à déterminer la période où la relation inverse entre la dynamique des actifs concurrents est exprimée de la manière la plus nette. Le facteur de corrélation de paire peut être utilisé comme l'indicateur le plus simple.

La r corrélation montre le degré de dépendance linéaire des actifs analysés. Le r facteur est situé dans le rang de [-1,1], ou de -100% à 100%, en points de pourcentage. Lorsque les valeurs sont proches de 100%, la dépendance du changement de prix pour les actifs peut être approximativement décrite par l'équation suivante:

ΔA 2 = ΔA 1 * k (1)

Ici nous avons ΔA 1 comme un changement absolu du prix de l'Actif 1 et ΔA 2 comme un changement de prix absolu de l'actif 2. Dans ce cas, le k coéfficient est une constante positive:k > 0.

Pour les valeurs négatives de k < 0 la corrélation clé de la croissance du prix des actifs de base conduit à la baisse des prix des actifs cotés et vice versa. Ainsi, si le rfacteur de changement de prix -100%, les variations de prix sont exprimées par la même équation, mais k < 0. C'est le cas qui est le plus intéressant pour écarter les actifs concurrents de trading. Parallèlement, une légère déviation des prix des paires étalées conduit à un nouveau mouvement dans cette direction - l'instrument synthétique a une prédisposition à la tendance - cet effet sera expliqué ci-dessous.

Pour trouver le spread inversé, nous utilisons l’indicateur du coefficient de corrélation (r) joint à la carte principale de l'instrument dans la plateforme MetaTrader 4. Par exemple, si nous #S-KO/#C-ORANGE paire croisée considérée, alors, nous ouvrons le graphique de prix quotidien de la Société Coca-Cola dans la fenêtre supérieure. Ensuite, nous mettons l'indicateur Ind_Correlation.mq4 dans la fenêtre ci-dessous. Nous spécifions le premier actif dans les paramètres indépendamment de l'ordre, puis du deuxième actif et de la période de temps que nous calculons le coefficient de corrélation pour - c'est-à-dire le nombre de barres nécessaires pour l'analyse statistique. Le volume statistique est principalement déterminé par l'horizon d'investissement et le paramètre correspondant d'autres indicateurs.

Dans les FCATTLE/SOYB (frozen beef /soy) paires croisées considérées ci-dessous (boeuf congelé/soja), nous utilisons la période de 13 jours. Depuis mai 2014, le signal indicateur est tombé en dessous du niveau critique de 0% à -92% au début de juin. Nous considérerons la paire d'actifs ayant un coefficient de corrélation inférieur à 0% comme écart inverse. Le graphique présenté confirme la relation inverse des actifs sur l'horizon de 13 jours et permet de compter sur le mouvement de tendance intensif.

Nous considérons ici le changement de prix de la paire croisée composée du ratio du prix de l'actif de base # S-KO et du prix correspondant de l'actif coté # C-ORANGE, à condition que les deux actifs aient un coefficient de corrélation proche de 100% , Inférieur à 90%):

Dans le cas de l'augmentation du prix de l'actif de base au cours de la période analysée et de la baisse du prix de l'actif coté (1), la variation du prix absolu de spread inversé est exprimée par l'équation (3):

Figure1. La corrélation entre le mouvement des prix à terme pour le boeuf congelé et le soja

Le numérateur correspond à la variation relative des prix de l'actif coté ΔA1. Ainsi, la volatilité des prix de l'instrument de pair est supérieure à la volatilité relative correspondante de l'actif coté α pour un certain temps:

Plus le coefficient de corrélation est proche de la valeur limite de - 100%, plus la volatilité de l'instrument par rapport à la volatilité de l'instrument cité est élevée. α - L’effet est ce qui permet d'utiliser plus efficacement la stratégie de suivi des tendances et de quitter le couloir le plus rapidement possible.

Mais qu'est-ce qui rend le mouvement tendance durable après le couloir est laissé? Supposons que la corrélation entre ΔA2 et ΔA1 est proche de -100%, tandis que le cours des actifs cotés se replie pour des raisons fondamentales:ΔA2< 0. Cela mènera fatalement à la hausse des prix de l'actif de base A1 et le coefficient α respectivement. Une petite déviation de l'un des actifs conduit à une augmentation de volatilité non linéaire et la tendance de trading. Dans cette situation, lesstratégies de l’observation de trading deviennent plus effectives.

Etape 3. Instruments de paires - une analyse technique et une ouverture de position

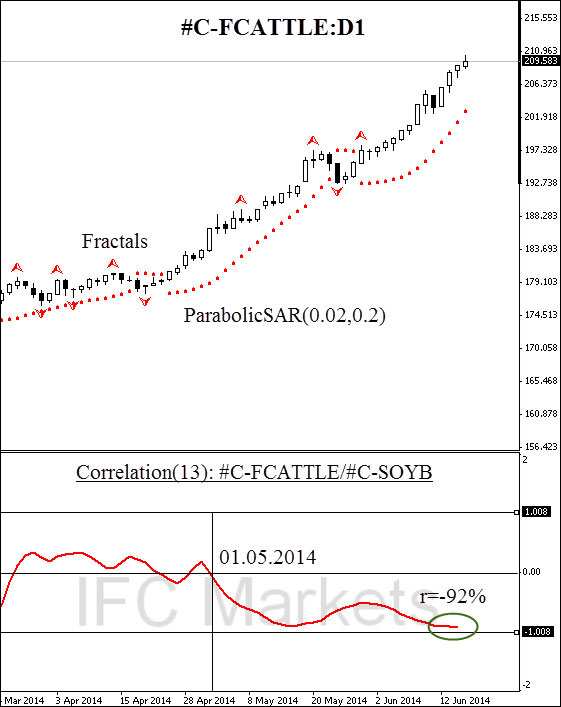

Dans la figure 1, on peut voir que le franchissement du niveau critique de corrélation de 0% a été enregistré au 1er mai 2014. Avant le 14 mai, le coefficient est descendu à son niveau historique à 92%, ce qui a fatalement conduit à l’instrumentde paire par l’augmentation de la volatilité sur le ratio (3). L'augmentation de la volatilité a entraîné un rafraîchissement des hauts et des bas et l'ouverture de nouvelles positions pour commencer à suivre la tendance.

La deuxième figure montre #С-FCATTLE/#C-SOYB le graphique quotidien, intégré à la plateforme de trading NetTradeX. Nous avons la technologie PCIde la méthode de quotation de portefeuille. Composition de l'instrument a pris 10 minutes, et 7 clics de souris. Vous pouvez trouver des instructions plus détaillées pour composer l'instrument PCI ici.

Figure2. The FCATTLE/SOYB Graphique des instruments synthétiques: D1

S'il vous plaît notez que la fractale Bill Williams, définissant la résistance clé, a été rompu le 5 mai (!). Cela signifie que la croissance de propagation inverse est déterminée par la substitution dans le mécanisme fondamental de demande qui a des caractéristiques inertielles. Le changement de prix en pourcentage dans les graphiques # C-FCATTLE et # C-SOYB le confirme. Sur la figure 3, nous voyons que le principal facteur de croissance des prix PCI est le bœuf congelé. Cependant, le taux de croissance de la paire d'instruments est accéléré contrairement à l'instrument élémentaire # С-FCATTLE. Ceci est dû à l'influence de l'effet alpha, discutée ci-dessus, car le coefficient de corrélation est proche de 100%. Une position longue pourrait être ouverte après avoir traversé la résistance et des niveaux de corrélation nulle. Ainsi, l'indicateur de corrélation est utilisé comme un oscillateur ou un filtre supplémentaire, pour ainsi dire.

La tendance suivante se produit par le moyen de déplacement du niveau de perte d'arrêt dans la direction de mouvement de tendance. Nous pouvons choisir une nouvelle fractale optimiste Bill Williams, ou déplacer la perte d'arrêt suivant l'indicateur ParabolicSAR. Une fois que le prix franchit le niveau de Stop Loss, la position est fermée. Une situation similaire se produit en cas d'ouverture d'une position courte sur le PCI.

Nous utilisons également l'oscillateur Ind correlation pour fermer une position forcément. Une fois que la valeur de l'indicateur retourne au plan semi supérieur des valeurs positives, nous quittons le marché. Cette stratégie est nécessaire pour plusieurs raisons. Tout d'abord, seules les valeurs négatives rendent l'instrument plus efficace que l'un des instruments élémentaires inclus dans la propagation. Deuxièmement, seules les valeurs de corrélation négative rendent la couverture efficace des risques systématiques.

Figure 3. The FCATTLE/SOYB Graphique de l’Instrument synthétique.

En effet, supposons que l'évolution du marché des contrats à terme de matières premières a connu des changements de système (la crise humanitaire, la récession de l'économie mondiale, etc), ce qui conduit à une baisse soudaine de la demande de céréales et de viande. Dans ce cas, chacun des instruments tradés est déterminé par le changement de l'indice boursier:

ΔA1=ΔM0 * β1ΔA2=ΔM0 * β2 (5)

Chacun des β1 et β2 des coefficients de proportionnalité est un nombre positif.

La relation entre les rendements absolus est exprimée par l'équation (6):

Cette situation est évidemment impossible pour les actifs de paires rétroactives définis par les ratios (1-3). A cet égard, l'utilisation de l'analyse de corrélation par propagation inverse permet de couvrir efficacement les risques systémiques et de prévenir les situations dangereuses sur le marché.

Articles précédents

- Le taux de change et la création de nouveaux instruments financiers sur sa base

- Profiting in bear and bull oil markets

- Indices monétaires: dévoilement des secrets des banques centrales

- Méthode de trading de portefeuille - Étendre la gamme d'instruments de trading

- Portfolio Quoting Method – New Ways for Analysis of Financial Markets

- Portfolio Quoting Method - New Trading Strategies