- Inovações

- Artigos sobre o uso de PCI

- Comercio pela Carteira

Diversificação do Riscos | Redução de Riscos | Método de Cotação de Carteiras (PQM)

Mais precisamente temos escolhido o estoque de McDonald (MCD) e Grupo Altria (KO) e examinaram seu comportamento ao longo dos últimos 4 anos. Para este efeito, os preços finais foram usados durante os últimos 50 meses.

O coeficiente de correlação calculado para as duas ações, com base em seus retornos incrementais foi de 0,53, confirmando que a construção da carteira poderia reduzir os riscos. Ao mesmo tempo que temos calculado estimativas médias anuais de retornos e desvios-padrão para os dois títulos. Estes valores são dados na tabela:

| MCD | KO | |

| média de retorno anual | 13,7% | 16,3% |

| Desvio padrão anual | 14,0% | 15,2% |

Ao julgar nossas estimativas, pode-se concluir que o estoque de Altria Group (KO) no período de pós-crise foi mais arriscado do que o estoque do McDonald (MCD). Isso se reflete no desvio padrão mais elevado de retorno do Altria Group (KO). No entanto, como uma compensação para maior risco, o retorno médio anual do Altria Group (KO) também foi maior.

Se assumirmos que os nossos riscos e retornos realizados são boas estimativas de futuros riscos e retornos, e que apenas um segurança pode ser escolhido para o investimento, estamos diante de um problema comum de escolha: aceitar um maior nível de risco, na esperança de maior retorna, ou aceitar retornos mais baixos, com menos riscos. Esta questão muitas vezes depende de preferências individuais do investidor, as necessidades de investimento e restrições.

No entanto, teoria portfolio confirma que os riscos podem ser reduzidos através da diversificação. Para confirmar isso, vamos criar um portfólio das duas ações com a ajuda do método GeWorko. Suponha que o nosso orçamento é de R $ 2.000. A preços correntes, investimos 1000 USD ações de compra de McDonald (MCD) e permanecendo 1000 USD são usados para comprar ações da Altria Group (KO). Supondo-se que a quantidade de ações é um valor constante, temos um portfolio composto se 10,18 (MCD custa USD 98,24) e 24,93 (KO custa 40,12 USD) ações de empresas de primeira e segunda, respectivamente.

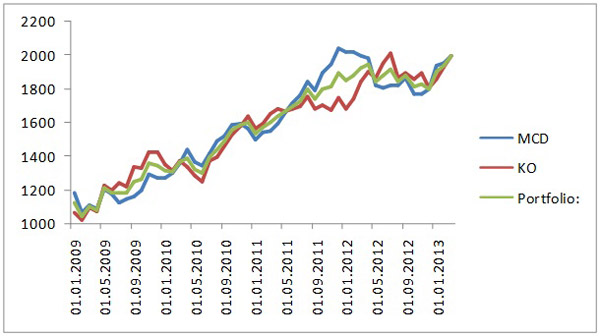

Assim como os preços de ambos os títulos, o valor da carteira tem crescido principalmente durante os últimos quatro anos: é evidente a partir do gráfico. Mas, para comparar os parâmetros de risco e retorno da carteira com os mesmos parâmetros de cada um dos títulos, vamos calcular a sua rentabilidade média anual e desvio padrão. Os valores são apresentados no quadro a seguir:

| MCD | KO | Portfolio | |

| média de retorno anual | 13,7% | 16,3% | 14,7% |

| Desvio padrão anual | 14,0% | 15,2% | 12,8% |

A média anual de retorno realizado da carteira foi de 14,7%, menor do que o retorno do Altria Group (KO), mas superior ao do McDonald (MCD). Ao mesmo tempo, fomos capazes de alcançar um menor desvio padrão. Desvio padrão anual da carteira foi de 12,8%, embora para ambos os títulos em separado é mais elevado.

Redução do risco deve-se ao fato de que as duas ações não são absolutamente correlacionados. Observe também que o retorno da carteira não é igual ao valor médio dos retornos das duas ações, como pesos iguais para as ações em carteira são garantidas apenas para a última observação, a preços usados para calcular o número da primeira e segunda ações da carteira de 2000 USD.

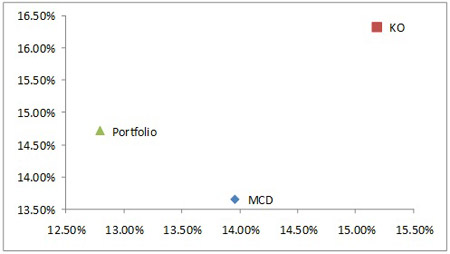

Gráfico de dispersão dos riscos e retornos realizados permite definir dois stocks e da carteira no mesmo plano para comparar os seus parâmetros (eixo-y: média de retorno anual; eixo x: desvio-padrão):

Podemos dizer apenas uma coisa com certeza: se os valores calculados de retorno e desvio padrão são boas estimativas de retornos futuros e desvios-padrão - um investidor racional preferiria o portfolio construído para ações de McDonald (MCD) - a carteira tem um melhor perfil de risco-retorno. A escolha entre a carteira e as ações de Altria Group (KO) vai depender das preferências individuais e restrições. Vamos dar uma olhada em US $ 2.000, valor da carteira e dois gráficos retrospectivas de 2000 dólares investido hoje em ações de McDonald (MCD) e Altria Group (KO) em separado:

Portfolio

McDonald (MCD)

Altria Group (KO)

Visualmente gráficos também confirmam que a curva crescente de valor retrospectiva da carteira é mais suave, o que reflecte a sua volatilidade menor em relação às duas ações.

Para adicionar, nos últimos 4 anos, a queda mais significativa em valor de Altria Group (KO) ações, os títulos mais voláteis em nossa análise, ascenderam a cerca de 14,5%. O indicador semelhante para o estoque de McDonald (MCD) foi de cerca de 12,5%. Ao mesmo tempo, a maior queda no valor da carteira durante o período de pelo menos "favoráveis", foi de apenas 10%.

Por exemplo, de apenas dois títulos, estávamos convencidos de que portfolio construção realmente oferece uma grande vantagem sob a forma de redução do risco. A carteira resultante foi caracterizado por um menor desvio padrão dos retornos do que separadamente de qualquer dos ativos que compõem a carteira. Essas suposições são confirmadas tanto por cálculos quantitativos e análise de gráfico, obtido através do método GeWorko. Se você colocar gráficos dos valores das três alternativas de investimento (o portfolio construído, o investimento em ações da Altria Group (KO) e investimento em ações de McDonald (MCD)) juntos, você terá a imagem a seguir:

A carteira dinâmica representa uma média entre a dinâmica de investimentos em cada um dos títulos: mais curva "suave" da carteira reflete o benefício da diversificação. GeWorko método permite que você crie um número infinito de tais carteiras e procurar a combinação mais adequada de risco e retorno, que finalmente vai depender das necessidades e limitações individuais do investidor.

Artigos Anteriores

- Quarto princípio básico da Teoria de Dow: serviço ao investidor

- Spread de carteira através de futuros contínuos

- Carteira Sharpe– “Três Lideres” - DJIA, S&P500, Nasdaq 100

- Método de Cotação de Carteiras para Análise de Carteiras "Boas" e "Más"

- Otimização de portfólio com a ajuda de metodo PQM (parte 2)

- Optimização da carteira pelo método PQM (parte1)